开云(中国)kaiyun网页版登录入口主营墙布、窗帘的联翔股份-Kaiyun网页版·「中国」开云官方网站 登录入口

2025 年上半年营收同比增长 38.72%,净利润完了扭亏为盈 —— 联翔股份(603272.SH)这份看似亮眼的半年报,却难掩背后的计较隐忧。

联翔股份主贸易务为墙布窗帘。主业受房地产下行株连,而搅扰装求知务却堕入 “赊账换增长” 的怪圈:应收账款一年激增23倍,计较现款流合手续净流出。这场看似得胜的 “事迹回转”,实则是一场用财务风险堆砌的幻象。

上市即变脸与监管 “红牌” 预警

联翔股份的 “事迹魔咒”,从上市首日便已埋下伏笔。

2022年5月,公司登陆沪市主板,成本市集对其 “家居搅扰细分龙头” 的定位抱有期待。但推行很快冲突幻念念,上市首年纪迹便开启 “变脸款式”。

2022 年联翔股份贸易收入 2亿元,同比下滑28.48%;净利润 0.36亿元,同比下滑 45.90%;毛利率从上市前的高位跌至 43.23%,较此前下降 5.87 个百分点。

2023 年劣势加重,营收进一步缩水至1.56 亿元,同比再降 21.73%;净利润由盈转亏,亏空 0.13 亿元,同比降幅扩大至 136.64%;毛利率更是下降 13.97 个百分点,仅为29.26%,两年内毛利率累计缩水超 14 个百分点,主业盈利智商近乎 “腰斩”。

若说事迹下滑是行业承压的缩影,那么 “事迹预报反复横跳” 则清晰了公司里面处罚的蜿蜒。

2024 年 1 月 31 日,联翔股份发布 2023 年度事迹预报,乐不雅预测全年包摄净利润 701 万元至 1021 万元,下降比例 71.85% 至 80.67%;扣非净利润 259.10 万元至 388.14 万元,同比下降 86.53% 至 91.01%。为安抚投资者,公司还挑升强调 “不存在影响本次事迹预报内容准确性的紧要不细目性成分”。

关连词短短三个月后,剧情澈底回转。2024 年 4 月 23 日,公司遽然裸露《2023 年度事迹预报更正公告》,将净利润预期从 “盈利” 径直下调至 “亏空 1524.14 万元至 1247.02 万元”,扣非净利润更是亏空 1821.42 万元至 1490.26 万元。

关于事迹 “由盈转亏” 的原因,具体包括对政府扶助文献解读失实、对拟入市存货未计提跌价准备、春联公司的递延所得税钞票不予证实等。“公司给出五点解说,每一条都直指财务核算的不严谨,”注册司帐师陈崇告诉界面新闻。

这场 “事迹闹剧” 也激勉监管温顺,上交所对时任董事长兼总司理卜晓华、时任财务总监彭小红、时任董事会通告唐庆芬给以通报品评,浙江监管局也出具警示函,直指公司信息裸露不果真、不足时,给投资者带来误导。

“赊” 来的增长:装求知务撑起的扭亏假象

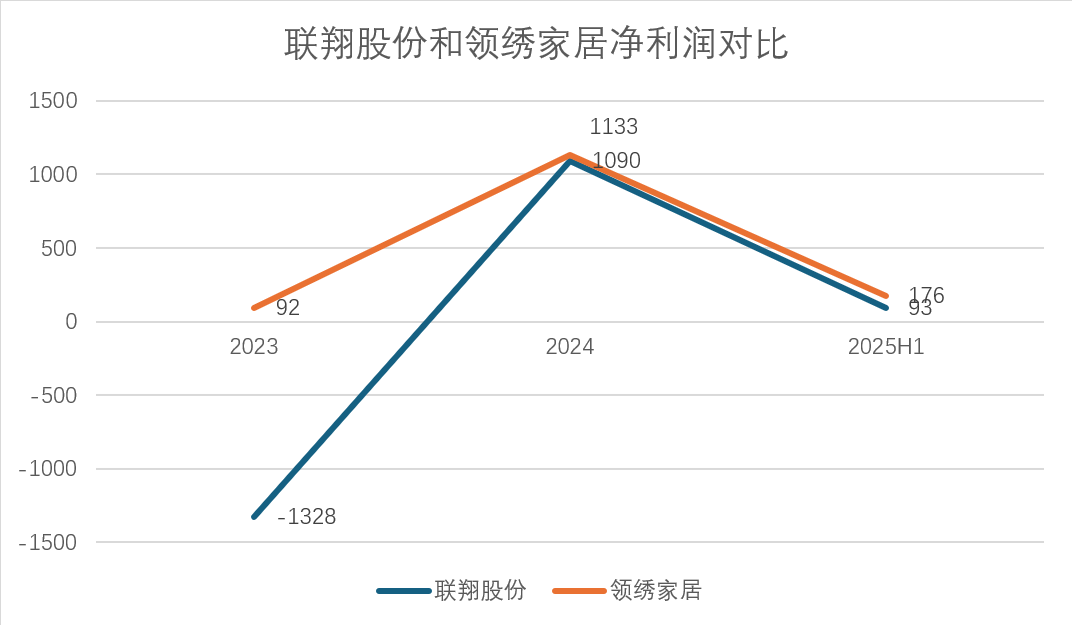

2024年,联翔股份又遽然交出 “扭亏答卷”:全年贸易收入2.16亿元,同比增长37.83%;包摄净利润1089.84万元,完了从亏空1328.81万元到盈利的休养。本年上半年,事迹不绝 “向好”,营收7439.08万元,同比增长38.72%;包摄净利润93.17万元,扣非净利润57.43万元,合手续扭亏。

但在房地产行业合手续下行的布景下,主营墙布、窗帘的联翔股份,为何能逆势增长?谜底藏在业务结构的变化中 —— 公司事迹的 “救命稻草”,是此前险些无可不行的搅扰装求知务。

联翔股份的中枢业务墙布、窗帘,主要用于新址装修和旧房矫正,与房地产销售径直挂钩。国度统计局数据自大,2025年上半年宇宙新建商品房销售面积4.59亿平常米,同比下降 3.5%,其中住宅销售面积下降3.7%;新建商品房销售额4.42万亿元,下降5.5%,住宅销售额下降5.2%。公司也直言 “2025年,受房地产行业波动的径直影响,墙布、窗帘行业濒临较大冲击,行业增长承压”。

在此布景下,联翔股份的墙布窗帘主业并未好转,果真拉动事迹的是全资子公司领绣家居正经的搅扰装求知务。数据自大,2023 年领绣家居净利润仅92万元,营收893万元,仅占公司总营收的5.71%,险些是 “边际业务”。

但到2024年,装求知务营收飙升至7145万元,较2023年增长6252万元 —— 这一增长额致使跨越了公司全年营收的总增长额(2024年营收较2023年加多5916万元)。净利润方面,领绣家居2024年完了净利润1133万元,成为联翔股份全年扭亏为盈的中枢力量,若剔除装求知务利润,公司主业仍处于亏空状态。

2025 年上半年,装求知务的 “相沿作用” 进一步突显。领绣家居完了营收2405万元,占联翔股份总营收的32.3%;净利润176万元,是公司同期净利润93.17万元的1.89倍,险些以一己之力撑起公司盈利。公司也承认 “完了扭亏为盈,主要系公司加大了墙布窗帘工程渠谈业务及搅扰装求知务的开采所致”。

数据开头:公司公告、界面新闻磋磨部

关连词,这场 “业务解围” 的背后,是风险极高的 “赊销款式”。

联翔股份传统的墙布窗帘业务接纳经销款式,规章明确:经销商需先支付全额货款,公司才安排发货。这种 “款到发货” 的款式,让公司无需承担资金回收风险,也幸免了应收账款积压。

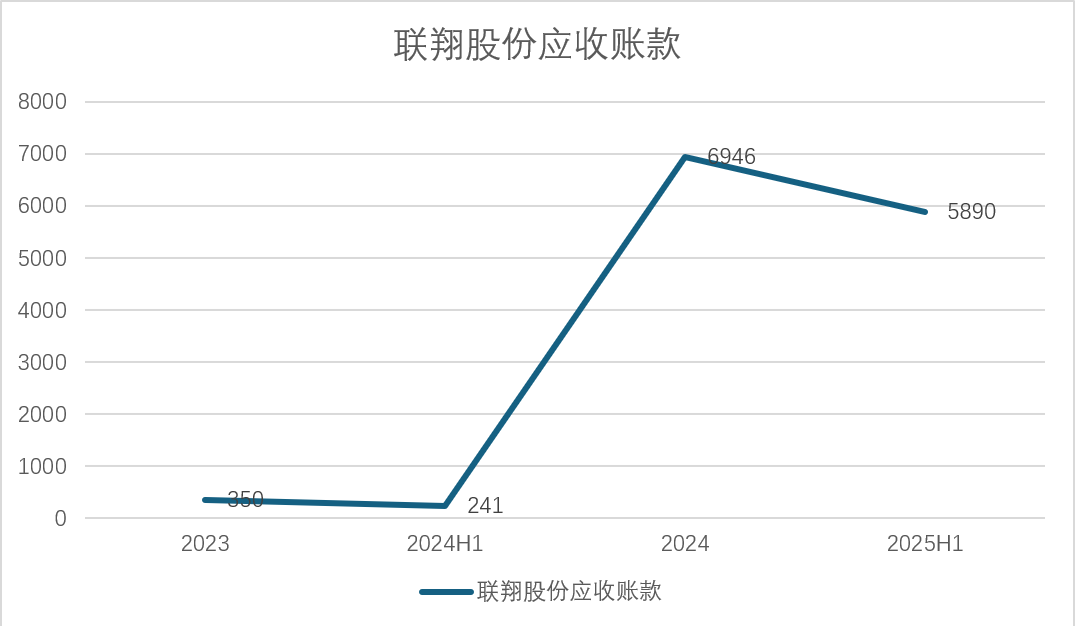

但在搅扰装求知务上,联翔股份却澈底更正了计较逻辑 —— 为霸占市集,运行大限制放开赊销,应收账款随之暴增。

2023年末,联翔股份应收账款仅350万元,占总钞票的0.47%;2024年末,应收账款激增至6946万元,较2023年增长6596万元,增幅跨越18倍,占总钞票的比重也飙升至9.61%。2025年上半年末,应收账款虽略有回落至5890万元,但与2024年同期的241万元比较,仍增长超 23 倍。

数据开头:公司公告、界面新闻磋磨部

从数据上看,应收账款的增长轨迹与装求知务的膨大皆备重合,2024年应收账款增长额6596万元,与装求知务增长额6252万元险些合手平,意味着装求知务的营收增长险些全靠 “赊账” 完了,并未带来骨子现款流。

“家居搅扰行业自己回款周期长,装求知务接纳赊销款式,尽头于公司垫资为客户职业,资金占用压力极大。” 家居行业分析师王悦对界面新闻示意,“尤其是在房地产下行期,装修客户(不管是房企已经个东谈主)的付款智商下降,应收账款坏账风险会显贵飞腾,一朝出现坏账,此前的‘盈利’可能遽然转为亏空。”

应收账款高企与现款流缺少

赊销款式带来的,不仅是应收账款的激增,还有现款流的合手续恶化。看成一家曾以 “款到发货” 为中枢款式的企业,联翔股份的现款流现象已跌至上市以来的冰点。

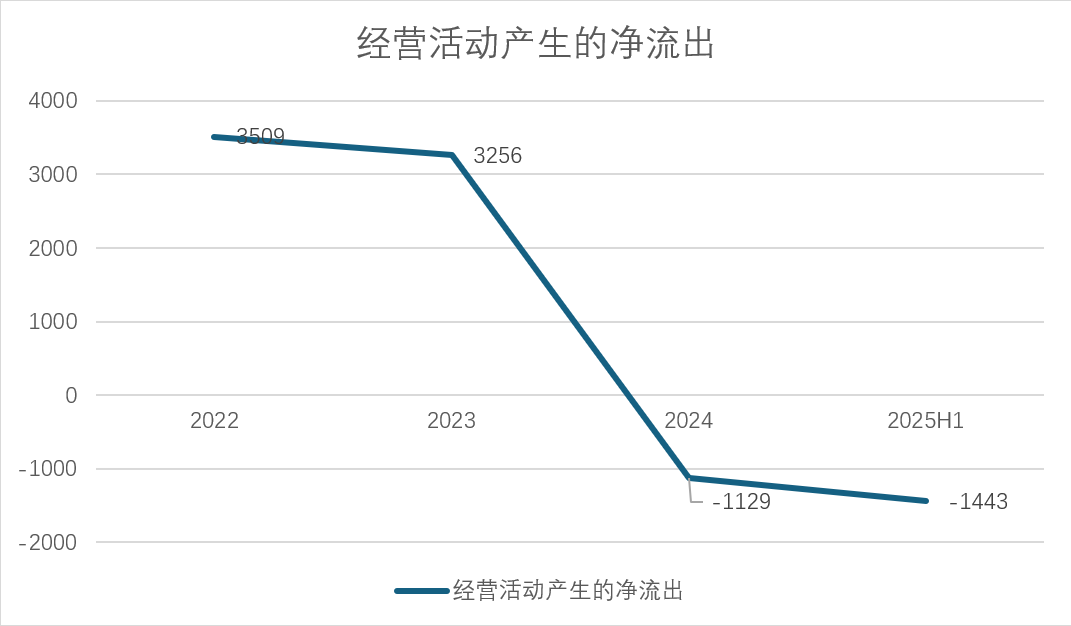

截止至6月底,联翔股份货币资金为8558万元,同比减少51%,主要为应收账款加多所致。同期,2024年计较举止产生的现款流为净流出1443万元,已跨越2024年全年现款净流出(净流出1129万元)。

看成一家收到货款才安排发货的企业来说,现款流为负并不是一个好音信。营收增长带来的 “纸面利润”,并未滚动为骨子可用资金,反而因垫资导致现款合手续流失。

数据开头:公司公告、界面新闻磋磨部

为缓解资金压力,联翔股份已运行 “告贷计较”。2025 年上半年,公司短期借钱达 1051 万元,这是其上市以来半年报中初次出现短期借钱。公司直言,短期借钱的加多是 “本期流动资金紧缩所致”,侧面印证了现款流的焦虑过程。

“计较现款流合手续净流出,同期依赖短期借钱补充流动资金,这是典型的‘移东补西’。” 注册司帐师陈崇对界面新闻分析,“关于家居企业而言,现款流比利润更垂危,一朝短期借钱到期无法偿还,或应收账款无法实时回收,可能濒临资金链断裂的风险。”

陈崇进一步指出:“应收账款占营收比重过高,讲明公司营收质料低。”

界面新闻通俗测算,若按 5% 的坏账率估算,仅 2025 年上半年的应收账款就可能产生 294.5 万元坏账,足以掩盖联翔股份同期 93.17 万元的净利润。

里面计较隐患重重,外部鼓舞也用 “脚投票” 抒发对公司的信心不足。自 2023 年以来,联翔股份的 IPO 前鼓舞运行密集减合手,其中上海森隆和德华兔宝宝最为典型。

上海森隆和德华兔宝宝均为联翔股份 IPO 前的恒久投资者,上市工夫别合手有公司 7.6% 和 2.63% 的股份。但从 2023 年运行,两家鼓舞陆续减合手:遏抑 2025 年半年报,上海森隆的合手股比例已降至1.84%;德华兔宝宝则澈底退出前十大鼓舞名单。

“IPO 前鼓舞在锁如期收尾后减合手,可能存在多种原因,但在事迹依赖赊销、现款流恶化的布景下,减合手更可能是对公司翌日出路的不看好。” 成本市集分析师林浩对界面新闻示意,“尤其是德华兔宝宝看成家居行业同业,更了解行业近况和联翔股份的计较风险,其退出具有一定的信号好奇钦慕好奇钦慕。”

此外,联翔股份中枢护士层的变动也激勉温顺。本年6月23日,即在半年报发布前,时任财务总监彭小红提前离任,其原定任期到期日为本年12月26日。彭小红看成公司财务正经东谈主,躬行阅历了2023年纪迹预报更正、2024年赊销膨大等关节事件,其提前离任,也容易被市集解读为对公司财务现象的 “避险” 行动。

关于联翔股份而言,若念念果真开脱逆境开云(中国)kaiyun网页版登录入口,仅靠搅扰装求知务的赊销膨大远远不够。